Rémunération des associés de SEL : du nouveau !

Rémunération des associés de SEL : du nouveau !

Pour rappel, dans une mise à jour du BOFiP du 15 décembre 2022, l’administration fiscale a revu sa doctrine et fixé un nouveau régime fiscal pour les rémunérations des dirigeants de SEL.

Le 27 décembre 2023, l’administration fiscale a de nouveau mis à jour sa doctrine, en apportant des précisions et des modifications sur plusieurs aspects de ce nouveau régime.

Vous trouverez ci-dessous une synthèse des évolutions concernant cette réforme, en tenant compte des informations connues à ce jour.

1. Date d’application

Cette nouvelle réforme s’applique aux revenus perçus à compter du 01/01/2024, c’est-à-dire pour la déclaration de revenus à établir en mai 2025. Par conséquent, aucune modification n’est à prévoir pour votre prochaine déclaration de revenus, à établir en mai 2024 (concernant les revenus 2023).

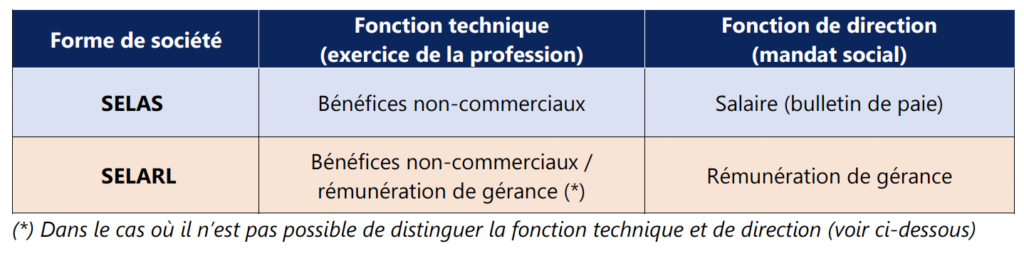

2. Principes du nouveau régime fiscal

A compter du 01/01/2024, les professionnels libéraux exerçant au sein de SEL devront opérer une distinction entre les deux fonctions suivantes :

- Fonction technique : correspondant aux actes réalisés par le professionnel dans le cadre de l’exercice de sa profession (pharmacien, chirurgien-dentiste, médecin…),

- Fonction de direction (mandataire social) : correspondant aux actes relevant de la gestion de la société.

Une fois cette distinction opérée, les rémunérations perçues par les dirigeants de SEL pour chaque fonction seront fiscalisées dans les catégories suivantes :

Pour les SELAS, la rémunération allouée à la fonction technique liée à l’exercice de la profession devra être fiscalisée dans la catégorie des bénéfices non commerciaux (BNC), à compter du 01/01/2024.

A noter que la rémunération de la fonction de direction doit être déclarée en salaire. Cela implique, d’un point de vue social, l’établissement de bulletins de paie pour le montant de la rémunération allouée au dirigeant de SELAS. Cette rémunération supportera alors les mêmes charges sociales que celles d’un salarié (hors-chômage).

Pour les SELARL, dont le régime fiscal était jusqu’alors prévu dans les textes fiscaux (Art. 62 du CGI), Bercy avait pris le soin de prévoir une souplesse particulière dans sa première doctrine de décembre 2022. En effet, l’administration indiquait que pour les gérants de SELARL, la rémunération perçue au titre des fonctions techniques devait entrer dans la catégorie des BNC, lorsqu’elles peuvent être distinguées des rémunérations perçues au titre de la fonction de gérant. Dans le cas contraire, elles demeurent imposées en rémunération de gérance.

Dans la dernière version du 27/12/2023, l’administration fiscale a modifié sa position concernant les SELARL, et considère désormais qu’il faut distinguer systématiquement les rémunérations liées à chaque fonction, comme dans les SELAS. La tolérance prévue dans le texte initial est désormais limitée à des cas très particuliers. L’administration ajoute qu’à titre de règle pratique, une part de 5 % de la rémunération d’ensemble perçue par les gérants majoritaires de SELARL doit être affectée à la fonction de direction.

Par conséquent, selon les dernières informations connues à ce jour, les gérant(e)s de SELARL devront également déclarer leurs revenus dans la catégorie des BNC, à hauteur de 95%. Les 5% restant pourront être déclarés en rémunération de gérance (comme actuellement).

Toutefois, dans les SELARL, la rémunération de la fonction de direction est fiscalisée en rémunération de gérance pour les gérants majoritaires, et ne nécessite donc pas d’établir un bulletin de paie. Les gérants majoritaires de SELARL pourront donc continuer à bénéficier du régime TNS sur cette partie, à la différence des dirigeants de SELAS.

3. Incidences sur la fiscalité personnelle des dirigeants de SEL

Pour les revenus déclarés dans la catégorie des BNC, vous ne pourrez plus bénéficier de la déduction forfaitaire de 10 % pour frais professionnels. En effet, cette déduction n’est pas prévue dans le régime BNC. Vous aurez toutefois la possibilité de déduire vos frais professionnels pour leur montant réel (frais réels). Par conséquent, si vos frais réels sont inférieurs à 10% de votre rémunération nette annuelle, votre revenu imposable sera plus élevé, ce qui augmentera le montant de vos impôts.

Pour être considérés comme des frais réels déductibles de votre revenu 2024, ces dépenses doivent remplir les conditions suivantes :

- Servir à votre activité professionnelle,

- Être payées pendant l’année d’imposition (première année 2024),

- Être justifiées, vous devrez être en mesure de fournir les documents justifiant ces frais.

IMPORTANT : Nous vous conseillons vivement, dès le mois de janvier 2024, de conserver tous les justificatifs de dépenses liées à votre activité professionnelle. Cela est valable pour les dirigeants de SELAS, comme les dirigeants de SELARL.

Afin de vous permettre de recenser ces frais, vous trouverez en annexe une liste des principales dépenses déductibles des revenus BNC.

4. Vos démarches et obligations à partir du 01/01/2024

La mise en place de ce nouveau régime fiscal va nécessiter plusieurs démarches, lors de la création de l’activité, puis chaque année afin de déclarer le résultat BNC.

• Enregistrer votre activité BNC auprès du Guichet Unique

Le nouveau régime fiscal nécessite que l’associé de SEL soit identifié par un numéro SIRET, sans pour autant être un entrepreneur individuel.

Cette opération d’enregistrement devra être réalisée grâce au Guichet Unique des entreprises. D’après la lettre à la profession du Conseil National de l’Ordre des Experts-comptables (CNOEC), un « parcours utilisateur » dédié sera établi sur le Guichet Unique « de telle sorte que les SIE (Service des Impôts des Entreprises) distinguent sans risque d’erreurs les contribuables déposant une liasse fiscale en qualité d’associé de SEL ».

Néanmoins ce service n’est pas encore disponible et ne devrait pas l’être avant quelques mois. Le CNOEC a précisé qu’il serait possible d’effectuer l’enregistrement avec effet rétroactif au 01/01/2024. Nous reviendrons vers vous dès que nous aurons plus de précisions.

• Tenir une comptabilité et établir une liasse fiscale pour votre activité BNC

Afin de déterminer les revenus BNC à déclarer dans votre déclaration de revenus, vous devrez tenir une comptabilité et établir une liasse fiscale, rattachée à votre numéro de SIRET. Pour rappel, la première déclaration de revenus BNC interviendra en mai 2025, sur les revenus 2024.

A ce jour, l’administration fiscale et le Conseil de l’Ordre des Experts-comptables ont précisé les points suivants :

- Il n’y a pas lieu d’établir de factures pour justifier les recettes perçues dans votre activité BNC,

- Les revenus et charges de l’activité BNC ne seront pas assujettis à la TVA, ni à la CFE,

- Il n’est pas obligatoire d’ouvrir un compte bancaire professionnel dédié à cette activité.

IMPORTANT : Pour être déductibles, il faut que les frais imputés sur le BNC soient effectivement payés.

Nous vous conseillons donc :

- Soit d’ouvrir un nouveau compte bancaire personnel (à votre nom) avec une carte bancaire, qui permettra de régler les dépenses BNC,

- Soit de régler vos frais BNC via un compte bancaire personnel existant (à votre nom), et vous procurer une carte bancaire avec relevé séparé, afin d’isoler les frais liés à votre activité BNC sur un relevé spécifique. Il s’agit généralement de cartes à débit différé.

Nous reviendrons vers vous prochainement afin d’évoquer les modalités pratiques de mise en place de ces nouvelles formalités.